Le point sur la facturation électronique et Factur-X en Europe

Qu’est-ce qu’une facture électronique ?

Une facture électronique est un document émis et reçu au format numérique, dans un standard (Factur-X, UBL, CII…) permettant son traitement automatisé. Elle se différencie d’un simple PDF envoyé par e-mail car elle contient des données structurées directement exploitables par les systèmes comptables et ERP, évitant ainsi toute ressaisie manuelle.

Formats courants de factures électroniques :

- Factur-X : France et Allemagne

- UBL (Universal Business Language) : France, Autriche, Danemark, Suède, Norvège, République tchèque, Suède, Norvège, Pays-Bas

- CII (Cross Industry Invoice) : France, Allemagne, Autriche, Italie

- FatturaPA : Italie

- Facturae : Espagne

- CIUS-PT : Portugal

- UBL-OHNL : Pays-Bas

- UBL.BE : Belgique

- ISDOC : République Tchèque

- FA(2) / KSeF : Pologne

À retenir : une facture PDF simple n’est pas une facture électronique au sens réglementaire, car elle n’offre pas de lecture machine.

Quelle est la réglementation actuelle en Europe ?

La facturation électronique s’est fortement développée en Europe, portée par les objectifs de lutte contre la fraude et de modernisation des échanges. Depuis 2020, la Directive 2014/55/UE oblige aux entités publiques d’être capable de recevoir des factures électroniques.

Différences B2G vs B2B

Il y a deux types de factures :

- B2G (Business-to-Government) : Pour les transactions avec le secteur public effectuée entre les entités commerciales enregistrées et les entités publiques ou les organismes gouvernementaux la facturation électronique est déjà obligatoire dans la plupart des pays européens

- B2B (Business-to-Business) : Sur une transaction entre deux entités commerciales, la facturation électronique est déjà obligatoire dans la plupart des pays européens pour portant sur des biens ou des services échangés

Les pays pionniers en Europe (et ailleurs)

- Italie : obligation B2B depuis 2019, via la plateforme publique SDI.

- Finlande : adoption massive des e-factures B2B et B2G avec formats standardisés.

- Hors Europe, l’Amérique Latine est la région la plus avancée en matière de facturation électronique avec notamment le Brésil, le Mexique et le Chili depuis les années 2000.

Les prochaines échéances

- France : La réforme est prévue pour le 1er septembre 2026 après un report officiel, la facturation électronique devient obligatoire pour toutes les entreprises B2B avec obligation progressive pour toutes les entreprises. Les factures devront obligatoirement être échangées via une Plateforme Agrée.

- Allemagne : Une généralisation est en cours pour les entreprises dont le chiffre d’affaires annuel dépasse 800k€ dès le 1er janvier 2027. Elle sera appliquée à toutes les entreprises à partir de 2028.

- Espagne : Dès janvier 2025, toutes les entreprises dont le chiffre d’affaires annuel est supérieur à 8 millions d’euros devront être capables d’émettre, d’envoyer et de recevoir des factures électroniques.

- Belgique : Les factures électroniques entre entreprises deviendront obligatoires à partir du 1er janvier 2026. En ce qui concerne l’e-Reporting, l’échéance est prévue en janvier 2028.

Le calendrier de la réforme française

Pour l’année 2025, la réforme de la facture électronique est entrée dans sa phase la plus concrète avec le lancement d’un pilote à l’échelle nationale. Loin des débats législatifs de 2023 et des ajustements techniques de 2024, cette période est dédiée aux tests en conditions réelles.

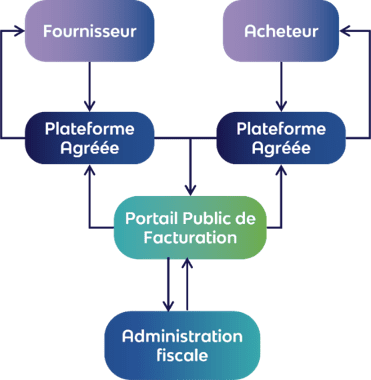

Des entreprises volontaires de toutes tailles, en collaboration avec les Plateformes Agrées (anciennement PDP), expérimentent les flux d’émission et de réception. L’objectif est double : valider que l’architecture technique, fondée sur l’échange entre Plateformes Agrées et le Portail Public de Facturation (PPF), fonctionne sans accroc, et permettre aux entreprises de se familiariser avec les nouvelles obligations.

Cette phase d’essai est cruciale pour identifier les frictions et les améliorations nécessaires avant le déploiement généralisé en septembre 2026, qui verra l’obligation de recevoir pour tous et d’émettre pour les plus grandes structures.

Les acteurs de la réforme française

Les factures électroniques transitent désormais par des Plateformes de Dématérialisation Partenaires (PDP), qui sont des opérateurs privés certifiés par l’État. Ces plateformes ne se contentent pas d’acheminer la facture au bon destinataire ; elles envoient également une copie des données essentielles de la transaction à un hub central, le Portail Public de Facturation (PPF). Ce double flux, de la PDP à la PDP pour la facture elle-même et de la PDP au PPF pour les données de reporting, permet à l’administration fiscale d’avoir une vision en temps réel des transactions, simplifiant ainsi la déclaration de TVA et renforçant la lutte contre la fraude fiscale.

Les exigences de la norme EN 16931

La norme européenne EN 16931 définit les exigences minimales pour le contenu et la structure d’une facture électronique interopérable à l’échelle européenne.

Qu’est-ce que la norme EN 16931 ?

La norme EN16931 définit un schéma sémantique de données qui se concentre uniquement sur les éléments essentiels pour garantir la conformité légale (fiscale comprise) et favoriser l’interopérabilité aux niveaux transfrontalier, intersectoriel et national.

Les entités du secteur public et privé peuvent utiliser ce modèle pour la facturation des contrats gouvernementaux (B2G) ainsi que pour les transactions entre entreprises (B2B).

Le 17 avril 2017, le CEN (Comité européen de normalisation) a adopté la norme EN6931.

Quelles sont les factures conformes à la norme EN 16931 ?

Une facture est conforme au standard EN16931 si elle adhère aux règles établies par le modèle de facture de base (modèle sémantique des données), y compris celles précisées dans une CIUS conforme.

Une CIUS (spécification d’usage de la facture de base) est une documentation qui oriente les fournisseurs sur l’exploitation des composants du modèle de facture de base (identification de l’émetteur responsable de sa gouvernance, directives concernant les fonctions métier et/ou les obligations légales à assumer…).

Focus sur le format Factur-X

Qu’est-ce que c’est ?

Factur-X est un format hybride franco-allemand de facture électronique, conforme à la norme EN 16931. Il combine :

- Un PDF lisible

- Un fichier XML intégré pour un traitement automatique des données structurées utile à l’automatisation

Quelles entreprises sont concernées ?

Toutes les entreprises échangeant des factures en France et en Allemagne sont susceptibles de l’utiliser, notamment pour se préparer à la réforme française.

Quelles différences avec ZUGFeRD ?

Factur-X et ZUGFeRD 2.1.1 sont deux formats basés sur le modèle XML qui vous permettent d’envoyer des factures en pièces jointes ou intégrées dans un mail. Cela signifie que les clients peuvent les ouvrir et les consulter directement dans leur navigateur web sans avoir besoin d’un logiciel spécial. En pratique, il s’agit d’un format identique donc pas de différence.

Pourquoi ce format devient stratégique

- Compatible avec la réglementation française à venir

- Lisible par tous, sans outil spécifique

- Intégrable facilement dans les systèmes existants

Les étapes pour adopter la facturation électronique

Choisir la solution qui répond à vos besoins métiers (anciennement PDP)

Plusieurs solutions sont possibles :

- Choisir une Plateforme Agréée par la DGFiP qui garantira votre conformité et la transmission des données factures au Portail Public de Facturation (PPF)

- Opter pour une solution de traitement des factures telle que Corcentric pour digitaliser l’ensemble de vos processus factures et pas seulement la partie concernée par la réforme :

-

- Connectable avec n’importe quelle Plateforme Agréée du marché via l’API Standard AFNOR

- Déjà connectée avec notre Plateforme Agréée Partenaire pour vous offrir des tarifs préférentiels prénégociés et une expérience fluide et simplifiée.

Former et sensibiliser les équipes

La transition vers la facturation électronique demande une montée en compétence du personnel. Une formation est souvent nécessaire pour que les employés comprennent les nouveaux processus, les outils et les obligations légales d’un tel changement. Il faut les accompagner.

Intégrer les processus métier

Adapter les workflows internes pour inclure le traitement automatisé et la gestion des exceptions, mettre à jour vos modèles de factures pour intégrer les 4 nouvelles mentions obligatoire :

- SIREN du client

- Adresse de livraison des biens si elle n’est pas la même que celle du client

- La catégorie des opérations concernées par la facture (livraisons de biens, prestations de services ou mixte)

- L’option de paiement de la TVA sur les débits

Quels sont les bénéfices pour les entreprises ?

Gains de temps et d’efficacité

Le traitement des factures est automatisé, il n’y a plus de saisies manuelles, les validations sont plus rapides. Les services ne font plus de tâches chronophages qui leurs font perdre du temps et se concentrent sur leur cœur de métier.

Réduction des coûts et du papier

La facturation électronique permet de faire moins d’impression et d’envoi papier, moins d’affranchissement et d’archivage physique. Elle permet d’optimiser les ressources utilisées pour la traiter, ce qui réduit les dépenses de l’entreprise. Le coût lié à l’achat du logiciel de gestion de documents sont bien inférieurs à ceux des factures papier dans le long terme.

Sécurité renforcée et traçabilité

La facturation électronique permet une meilleure traçabilité des factures. Les systèmes de validation et l’automatisation garantissent l’authenticité de la facture, il n’y a plus de doublons. Les contrôles automatisés, les audits internes et externes sont simplifiés et il y a moins d’erreurs liées à l’intervention humaine.

Meilleure collaboration avec les fournisseurs

L’automatisation des factures permet une visibilité en temps réel sur le statut des factures et les délais de paiement, il y a donc moins de chance de retrouver une facture payée en retard. La collaboration entre clients et fournisseurs est renforcée, il n’y a plus de problème de perte ou d’envoi de documents, et la circulation entre les services Achats et Finance est facilitée.

Les défis à anticiper

Risques liés à la non-conformité

La qualité des données est essentielle. Les entreprises doivent nettoyer et mettre à jour leurs bases de données clients et fournisseurs. Des informations erronées peuvent bloquer le processus et engendrer des erreurs dans les factures électroniques. Et donc causer des retards de paiement, sanctions, perte de crédibilité auprès des partenaires.

Il faut s’assurer de maîtriser la gestion des différents formats. Bien qu’il y ait des standards, il peut exister différents formats de factures électroniques. Les entreprises doivent s’assurer que leur système est capable de gérer ces différents formats pour communiquer avec l’ensemble de leurs partenaires commerciaux.

Intégration dans les outils existants

Le premier défi est de revoir et de cartographier l’ensemble du circuit de facturation, de l’émission à la réception. Cela implique de repenser les flux de travail et de s’assurer que les différents services (comptabilité, achats, ventes, etc.) sont alignés sur les nouvelles procédures et donc de connecter la solution aux ERP et systèmes comptables.

Comment Corcentric gère le format Factur-X ?

La solution de dématérialisation des factures de Corcentric prend désormais en charge le format Factur-X pour les entreprises travaillant avec des fournisseurs et des acheteurs en France et en Allemagne. Le déploiement d’une solution telle que Corcentric permet apporte à la fois les bénéfices énumérés ci-dessus en digitalisant l’ensemble du processus de traitement des factures mais permet également d’anticiper la réforme en matière de facturation électronique.

L’équipe Produit Corcentric travaille également sur l’amélioration de fonctionnalités déjà existantes pour garantir votre conformité avec la réforme (gestion des statuts de la facture, gestion des litiges, réconciliation à la ligne et gestion des taxes).

Nos solutions évoluent constamment pour répondre à l’évolution de la réglementation et aux besoins de nos clients. Pour en savoir plus, contactez notre équipe et demandez une démo gratuite de notre solution.